[Finance] 퇴직급여제도 총정리(ft. 퇴직금, 퇴직연금, DB, DC, IRP, 연금저축)

퇴직급여제도는 크게 3가지 파트로 나누어서 이해하면 됨.

1. 퇴직금

- 관련법령 : 근로기준법

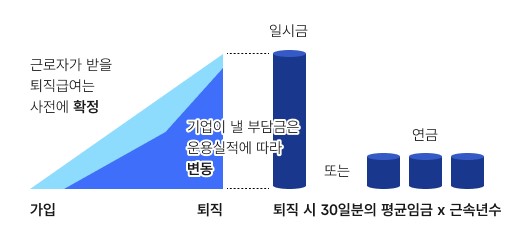

- 근로자가 1년이상 근무한 경우, 회사는 근로자에게 아래 계산식에 따른 퇴직금을 일시금으로 지급해야할 의무가 있음

- 퇴직금 계산식 = 1일 평균임금* x 30일 x (근속일수 / 365일)

*1일 평균임금 = 퇴직전 3개월 일평균 임금

2. 퇴직연금

- 관련법령 : 근로자퇴직급여보장법

- 일정규모 이상의 회사는 다음 중 한 가지 종류의 퇴직연금제도를 도입할 것을 권고하고 있으며, 퇴직연금제도를 도입한 경우 근퇴법에 따라 퇴직급여 지급재원을 외부 금융기관에 적립할 의무가 있음. (근로자는 55세 이후 일시금 또는 연금형태로 수령할 수 있음)

- DB형(Defined Benefit; 확정급여형) : 근로자가 퇴직시 지급받을 퇴직급여(Benefit)가 사전에 확정(Defined) 되어 있고, 회사가 부담해야 할 부담금은 적립금 운용손익에 따라 변동하는 유형 (적립금 운용은 회사가 결정함)

- DC형(Defined Contribution; 확정기여형) : 회사가 부담해야 할 부담금(Contribution)이 사전에 확정(Defined) 되어 있고, 근로자가 퇴직시 지급받을 퇴직급여는 적립금 운용손익에 따라 변동하는 유형 (적립금 운용은 근로자가 결정함)

3. 개인형 퇴직연금

- 말 그대로 "개인적으로" 준비하는 퇴직연금을 의미하며, IRP 계좌와 연금저축 계좌 2가지 종류가 있음

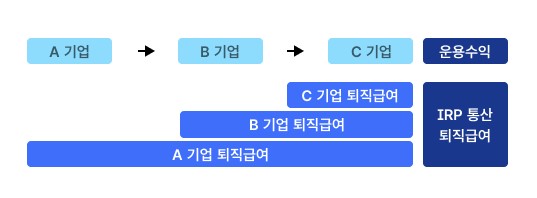

- IRP (Individual Retirement Pension) 계좌 : 근로자가 중간에 직장을 옮길 때 그동안 쌓인 퇴직금은 IRP에 지급하도록 되어 있으며, 이와는 별개로 근로자가 개인적으로 추가 납입하여 55세 이후 연금형태로 수령가능한 계좌 (위험자산 투자 70% 한도, 세액공제 900만원 납입 한도, 특정사유(ex. 무주택자 주택자금 등)의 경우에만 중도인출 가능)

- 연금저축 계좌 : IRP 계좌와는 별개로 근로자가 개인적으로 추가 납입하여 55세 이후 연금형태로 수령가능한 계좌 (위험자산 투자한도 없음, 세액공제 600만원 한도, 중도인출 자유로움)

'재테크 & 금융투자' 카테고리의 다른 글

| [주식용어] 오버행(Overhang)이슈와 블록딜(Block deal) (6) | 2024.11.14 |

|---|---|

| [주식용어] 공매도란? (4) | 2024.11.12 |

| [Finance] 유상증자의 종류 (ft.호재? 악재?) (0) | 2023.11.23 |

| [금융용어] 대출 관련 수수료 (0) | 2023.07.12 |

| [금융용어] 리픽싱(Refixing) 조항 (ft. CB, BW, RCPS) (0) | 2023.06.30 |